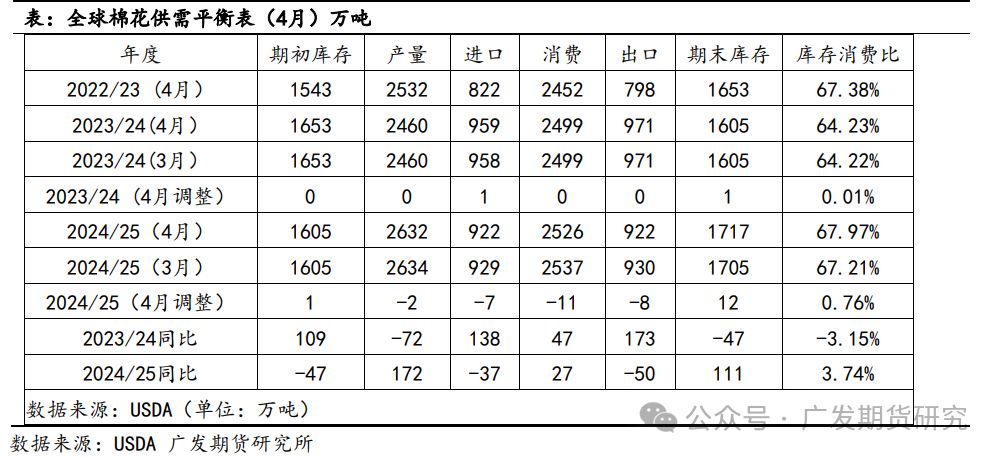

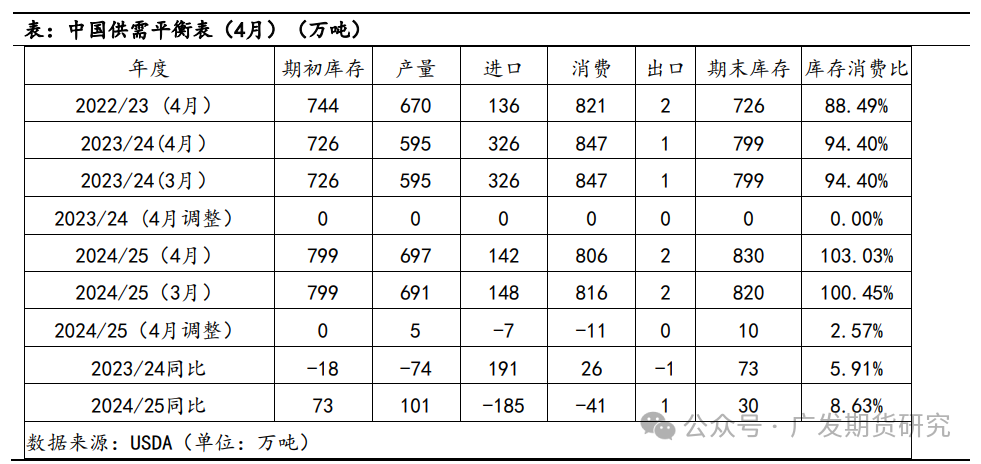

近日美国农业部公布了4月份的全球棉花供需平衡表,23/24年度来看,本次小幅调增进口量,其余变化不大。对于24/25年度来看网上配资炒股安全吗,平衡表主要变化为小幅调减产量,需求端受贸易战影响,今年首次环比调减消费量,同时出口量也小幅调减,整体期末库存增加12万吨,库存消费比相比上月调增0.76%。总体供应宽松化的现状没有发生实质性改变。

(一)24/25年度棉花期初和期末库存上调,消费量下调

24/25年度来看,调增了全球棉花期初、期末库存,同时对进口量,消费量进行了小幅调减, 其余变化不大。具体来看,期初库存调增1万吨,产量调减2万吨,进口量调减7万吨,主因受中国等国进口减少而下降,这也表明全球棉花市场整体呈现出需求疲弱的态势,而消费端出现明显下调,调减11万吨,与全球经济增长放缓、纺织品服装市场不景气以及贸易摩擦等因素有关。期末库存增加12万吨,库存消费比小幅调增0.76%,进一步反映了全球棉花市场供大于求的局面,未来的棉花价格仍有压力。市场整体解读为中性偏空。

(二)美棉出口量下调,中国消费量下调明显

相比上一月份数据变化,24/25年度美国平衡表变化不大,产量,消费保持不变,但出口方面下调2万吨,受关税政策以及其他产棉国竞争等因素影响。整体期末库存小幅增加2万吨,库存消费比小幅上调1.10%。美国对中国产品征收的额外关税现已达到145%, 对全球其它贸易伙伴征收“对等关税”,因此不仅中国减少美棉进口,像越南、印尼、巴基斯坦、印度等美棉进口国也减少对于美棉的签约。美国农业部报告显示,2025年3月28日-4月3日,美国2024/25年度陆地棉净出口签约量为2.61万吨,较前周减少11%,较前四周平均值减少22%,不过市场对4月USDA对于美棉4月出口数据仅下调2万吨有所质疑。

中国方面,相比上个月,24/25年度中国产量继续小幅调增5万吨,进口下调7万吨,消费下调11万吨。受需求下滑影响,进口量也明显有一定程度的萎缩。当前来看,目前宏观方面仍有较大不确定性。中美关税升级,关税实施后涉美订单暂停,且关税持续时间无法确定,若关税时间持续时间较长,将较大程度的影响纺织品出口,需求端将较长时间承压。

展望后市:

整体来看,24/25年度,4月USDA对本年度数据调整力度不大,但是全球棉市宽松格局仍持续。尽管全球供应端表现产量小幅调减,需求端受贸易战影响,全球贸易环境恶化,消费量,出口量和进口量三降,期末库存增加,库存消费比相比上月调增0.76%,总体供应宽松化的现状没有发生实质性改变,棉价仍处于下跌周期,在无明显利多因素下,仍逢高承压。

风险提示:天气风险网上配资炒股安全吗,贸易政策